您现在的位置:

您现在的位置:注会《会计》重要知识点:政府补助的会计处理

政府补助的会计处理

一、会计处理方法

(一)政府补助的确认

政府补助同时满足下列条件的,才能予以确认:

1.企业能够满足政府补助所附条件。

2.企业能够收到政府补助。

(二)政府补助的计量

1.政府补助为货币性资产的,应当按照收到或应收的金额计量

(1)如果企业已经实际收到补助资金,应当按照实际收到的金额计量;

(2)如果资产负债表日企业尚未收到补助资金,但企业在符合了相关政策规定后就相应获得了收款权,且与之相关的经济利益很可能流入企业,企业应当在这项补助成为应收款时按照应收的金额计量。

2.政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

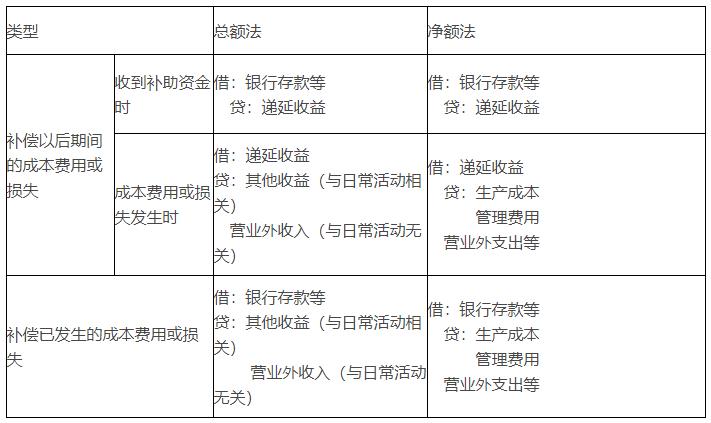

(三)政府补助的会计处理方法

政府补助有两种会计处理方法:总额法和净额法。

1.总额法,在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减。

2.净额法,将政府补助作为相关资产账面价值或所补偿费用的扣减。

【提示1】同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。

【提示2】企业应当根据经济业务的实质,判断某一类政府补助业务应当采用总额法还是净额法,通常情况下,对同类或类似政府补助业务只能选用一种方法,同时,企业对该业务应当一贯地运用该方法,不得随意变更。

【提示3】与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。

通常情况下,若政府补助补偿的成本费用是营业利润之中的项目,或该补助与日常销售等经营行为密切相关(如增值税即征即退等),则认为该政府补助与日常活动相关。

企业选择总额法对与日常活动相关的政府补助进行会计处理的,应增设“其他收益”科目进行核算。“其他收益”科目核算总额法下与日常活动相关的政府补助以及其他与日常活动相关且应直接计入“其他收益”科目的项目。

对于总额法下与日常活动相关的政府补助,企业在实际收到或应收时,或者将先确认为“递延收益”的政府补助分摊计入损益时:

借:银行存款/其他应收款/递延收益等

贷:其他收益

【提示4】与企业日常活动无关的政府补助,计入营业外收支。

二、与资产相关的政府补助

(一)总额法

取得时:

借:银行存款(××资产)

贷:递延收益

摊销时:

借:递延收益

贷:其他收益

【易错易混点】

(1)如果企业先收资金再购建,则应在开始对相关资产计提折旧或摊销时开始将递延收益分期计入损益;

(2)如果企业先购建再收到资金,则应在相关资产剩余使用寿命内按合理、系统的方法将递延收益分期计入损益。

需要说明的是,采用总额法的,如果对应的长期资产在持有期间发生减值损失,递延收益的摊销仍保持不变,不受减值因素的影响。企业对与资产相关的政府补助选择总额法核算的,应当将递延收益分期转入其他收益或营业外收入,借记“递延收益”科目,贷记“其他收益”或“营业外收入”科目。相关资产在使用寿命结束时或结束前被处置(出售、报废、转让、发生毁损等),尚未分配的相关递延收益余额应当转入资产处置当期的损益,不再予以递延。对相关资产划分为持有待售类别的,先将尚未分配的递延收益余额冲减相关资产的账面价值,再按照《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》的要求进行会计处理。

(二)净额法

将补助冲减相关资产账面价值。

实务中存在政府无偿给予企业长期非货币性资产的情况,如无偿给予的土地使用权和天然起源的天然林等。对无偿给予的非货币性资产,企业应当按照公允价值或名义金额对此类补助进行计量。企业在收到非货币性资产时,应当借记有关资产科目,贷记“递延收益”科目,在相关资产使用寿命内按合理、系统的方法分期计入损益,借记“递延收益”科目,贷记“其他收益”等科目。对以名义金额(1元)计量的政府补助,在取得时计入当期损益。

三、与收益相关的政府补助

通常在满足政府补助所附条件时计入当期损益或冲减相关成本费用。

【提示】对于属于前期差错的政府补助退回,应当按照前期差错更正进行追溯调整。

五、特定业务的会计处理

(一)综合性项目政府补助

综合性项目政府补助同时包含与资产相关的政府补助和与收益相关的政府补助,企业需要将其进行分解并分别进行会计处理;难以区分的,企业应当将其整体归类为与收益相关的政府补助进行处理。

(二)政策性优惠贷款贴息

1.财政将贴息资金拨付给贷款银行

企业可以选择下列方法之一进行会计处理:

①以实际收到的金额作为借款的入账价值,按照借款本金和该政策性优惠利率计算借款费用。

②以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与贷款入账价值之间的差额确认为递延收益。递延收益在贷款存续期内采用实际利率法摊销,冲减相关借款费用。

企业选择了上述两种方法之一作为会计政策后,应当一致地运用,不得随意变更。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版