您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:主营业务收入核算

第四节 产品销售业务的核算

确认收入、发生销售费用,结转已销售产品成本。

一、主营业务收入的核算

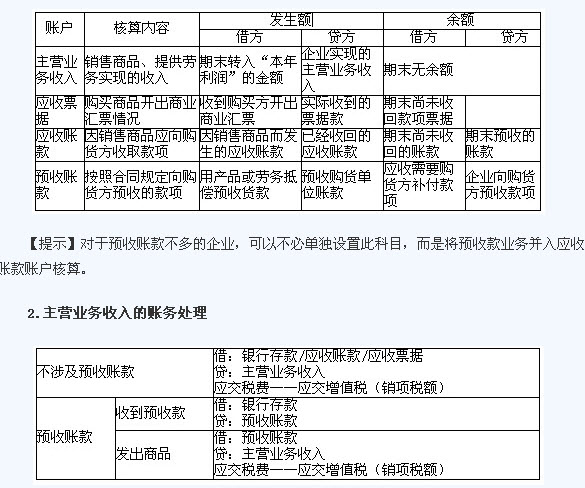

1.设置账户

【例5.32】某企业销售甲产品20件给胜利公司,销售单价20 000元,计价款400 000元,增值税率为17%,货款收到存入银行。

『正确答案』

企业销售产品,款项尚未收到,使公司应收账款增加,应记入“应收账款”账户的借方;贷款虽未收到,但销售已经实现,使销售收入增加,应记入“主营业务收入”账户的贷方。该业务应编制会计分录如下:

借:银行存款 468 000

贷:主营业务收入――甲产品 400 000

应交税费――应交增值税(销项税额) 68 000

【例5.33】企业按照销售合同规定预收长江公司订购甲产品的货款150 000元,已存入银行。

『正确答案』

借:银行存款 150 000

贷:预收账款――长江公司 150 000

【例5.34】企业销售给黄河公司乙产品20件,销售单价15 000元,计价款300 000元,增值税率17%,货款未收。

『正确答案』

借:应收账款――黄河公司 351 000

贷:主营业务收入 300 000

应交税费――应交增值税(销项税额) 51 000

【例5.35】本月预收长江公司150 000元的货款,现已发出甲产品10件,销售单价20 000元,计价款200 000元,增值税率17%,原预收不足部分的差额84 000元已收存银行。

『正确答案』

借:预收账款――长江公司 150 000

银行存款 84 000

贷:主营业务收入――甲产品 200 000

应交税费――应交增值税(销项税额) 34 000

【例5.36】采用商业汇票结算方式向长城公司销售乙产品18件,销售单价15 000元,价款共计270 000元,应收增值税的销项额45 900,收到该公司签发的6个月的商业承兑汇票。

『正确答案』

借:应收票据 315 900

贷:主营业务收入――乙产品 270 000

应交税费――应交增值税(销项税额) 45 900

相关文章

| 重庆会计证基础考点题型总结:成本计算与结转 (2011-12-12 11:23:48) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(简答题) (2011-12-12 11:23:29) |

| 上海会计从业资格考试会计基础第十章第五节 (2011-12-12 11:23:14) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(判断题) (2011-12-12 11:22:24) |

| 重庆市璧山县下半年会计从业资格考试报名时间 (2011-12-12 11:21:19) |

| 上海会计从业资格考试会计基础第十章第四节 (2011-12-12 11:20:50) |

| 重庆会计证基础考点题型总结:产品生产业务的核算 (2011-12-12 11:19:36) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(多选题) (2011-12-12 11:19:05) |

| 上海会计从业资格考试会计基础第十章第三节 (2011-12-12 11:17:09) |

| 重庆市丰都县下半年会计从业资格考试报名时间 (2011-12-12 11:16:34) |