您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:成本计算与结转

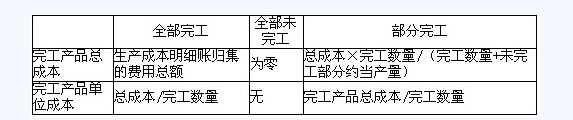

三、产品生产成本的计算与结转

1. 产品生产成本计算的一般步骤

(1)确定成本计算对象(按照产品品种确定成本计算对象);

(2)确定成本计算期(与生产周期一致,一般为1个月);

(3)确定成本项目(直接材料、直接人工和制造费用);

(4)计算完工产品的生产成本。

【例题11 分录题】某工业企业2009年4月份生产甲、乙两种产品,甲、乙产品明细账无期初余额,有关经济业务如下:

(1)本月仓库发出下列材料:甲产品耗用材料100 000元,乙产品耗用材料98 000元,车间一般消耗材料2 000元。

(2)本月分配工资费用128 000元,其中:甲产品生产工人工资64 800元,乙产品生产工人工资43 200元,车间行政管理人员工资20 000元。

(3)以银行存款购入车间办公用品及劳保用品2 400元。

(4)月末,计提本月生产车间的折旧费2 600元。

(5)月末将发生的制造费用在甲、乙产品之间按生产工时比例进行分配。甲产品生产工时600小时,乙产品生产工时400小时。

(6)月末甲产品全部完工,乙产品全部未完工。

要求:编制上述经济业务的会计分录。

『正确答案』

(1)

借:生产成本――甲产品 100 000

――乙产品 98 000

制造费用 2 000

贷:原材料 200 000

(2)

借:生产成本――甲产品 64 800

――乙产品 43 200

制造费用 20 000

贷:应付职工薪酬――工资 128 000

(3)

借:制造费用 2 400

贷:银行存款 2 400

(4)

借:制造费用 2 600

贷:累计折旧 2 600

(5)

借:生产成本――甲产品 (27 000×600/(600+400))16 200

――乙产品 (27 000×400/(600+400))10 800

贷:制造费用 (2 000+20 000+2 400+2 600)27 000

(6)

借:库存商品――甲产品 (100 000+64 800+16 200)181 000

贷:生产成本――甲产品 181 000

1. 产品生产成本计算的一般步骤

(1)确定成本计算对象(按照产品品种确定成本计算对象);

(2)确定成本计算期(与生产周期一致,一般为1个月);

(3)确定成本项目(直接材料、直接人工和制造费用);

(4)计算完工产品的生产成本。

【例题11 分录题】某工业企业2009年4月份生产甲、乙两种产品,甲、乙产品明细账无期初余额,有关经济业务如下:

(1)本月仓库发出下列材料:甲产品耗用材料100 000元,乙产品耗用材料98 000元,车间一般消耗材料2 000元。

(2)本月分配工资费用128 000元,其中:甲产品生产工人工资64 800元,乙产品生产工人工资43 200元,车间行政管理人员工资20 000元。

(3)以银行存款购入车间办公用品及劳保用品2 400元。

(4)月末,计提本月生产车间的折旧费2 600元。

(5)月末将发生的制造费用在甲、乙产品之间按生产工时比例进行分配。甲产品生产工时600小时,乙产品生产工时400小时。

(6)月末甲产品全部完工,乙产品全部未完工。

要求:编制上述经济业务的会计分录。

『正确答案』

(1)

借:生产成本――甲产品 100 000

――乙产品 98 000

制造费用 2 000

贷:原材料 200 000

(2)

借:生产成本――甲产品 64 800

――乙产品 43 200

制造费用 20 000

贷:应付职工薪酬――工资 128 000

(3)

借:制造费用 2 400

贷:银行存款 2 400

(4)

借:制造费用 2 600

贷:累计折旧 2 600

(5)

借:生产成本――甲产品 (27 000×600/(600+400))16 200

――乙产品 (27 000×400/(600+400))10 800

贷:制造费用 (2 000+20 000+2 400+2 600)27 000

(6)

借:库存商品――甲产品 (100 000+64 800+16 200)181 000

贷:生产成本――甲产品 181 000

相关文章

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(判断题) (2011-12-12 11:22:24) |

| 重庆市璧山县下半年会计从业资格考试报名时间 (2011-12-12 11:21:19) |

| 上海会计从业资格考试会计基础第十章第四节 (2011-12-12 11:20:50) |

| 重庆会计证基础考点题型总结:产品生产业务的核算 (2011-12-12 11:19:36) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(多选题) (2011-12-12 11:19:05) |

| 上海会计从业资格考试会计基础第十章第三节 (2011-12-12 11:17:09) |

| 重庆市丰都县下半年会计从业资格考试报名时间 (2011-12-12 11:16:34) |

| 重庆会计证基础考点题型总结:生产准备业务的核算 (2011-12-12 11:16:32) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(单选题) (2011-12-12 11:14:12) |

| 江西省会计从业资格考试财经法规复习讲义(1) (2011-12-12 11:14:05) |