您现在的位置:

您现在的位置:浙江会计从业资格知识点《会计基础》:资产-会计从业资格考试

推荐:2016年会计证一次保过课程!点击进入免费试听>>

资产

1.定义和特征

资产是指企业过去的交易或者事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

①资产是由企业过去的交易或者事项形成的。

过去的交易或者事项=购买+生产+建造

注意:预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。

②资产是企业拥有或者控制的资源。

拥有:所有权

控制:控制权(融资租入固定资产)

③资产预期会给企业带来经济利益。

注意:已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。

船厂将船以3000万元销售给某财团,我们通过融资租赁的方式租入该船,我们虽然对该船虽然没有所有权,但是拥有控制权,我们将该船作为我们的资产。

2.资产的确认条件

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠地计量。

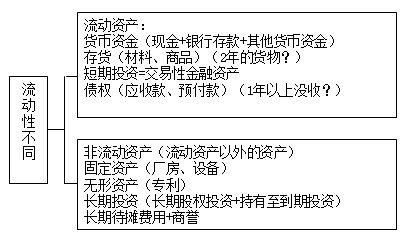

3.分类

2年的货物,1年以上的债权也属于流动资产。

流动资产:

(1)预计在一个正常营业周期中变现、出售或耗用;

(2)或者主要为交易目的而持有;

(3)或者预计在资产负债表日起一年内(含一年)变现的资产,以及自资产负债表日起一年内交换其他资产或清偿负债的能力不受限制的现金或现金等价物。

正常营业周期是指企业从购买用于加工的资产起至实现现金或现金等价物的期间。

正常营业周期通常短于一年,在一年内有几个营业周期。但是,也存在正常营业周期长于一年的情况,在这种情况下,与生产循环相关的产成品、应收账款、原材料尽管是超过一年才变现、出售或耗用,仍应作为流动资产。

当正常营业周期不能确定时,应当以一年(12个月)作为正常营业周期。