您现在的位置:

您现在的位置:上海会计从业考试会计基础精编笔记:记账凭证(2)

(3)转账凭证。转账凭证是指用于记录不涉及现金和银行存款业务的记账凭证。转账凭证应根据有关转账业务的原始凭证编制,作为登记有关明细账和总账等账簿的依据。转账凭证没有限制借方和贷方科目的填写数量,因此对于转账凭证来说可能涉及的会计分录的形式为一借一贷、多借一贷、一借多贷。在实际工作中使用的收款凭证一般为绿色。

收款凭证、付款凭证、转账凭证,都是按照交易或事项的某种特定属性使用的记账凭证,属于专用记账凭证。此外,业务比较单纯、业务量较少的单位,也可以采用通用记账凭证。通用记账凭证是各类交易或事项(包括收款、付款、转账业务)共同使用的记账凭证。记账凭证没有限制借方和贷方科目的填写数量,因此对于记账凭证来说可能涉及的会计分录的形式为一借一贷、多借一贷、一借多贷。在实际工作中使用的记账凭证一般为黑色。

2.按用途分类

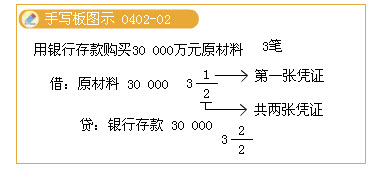

(1)分录凭证。是直接根据原始凭证编制,载明会计科目、记账方向和金额的凭证。包括上面所述的收款凭证、付款凭证、转账凭证和记账凭证(如上图2、3、4、5)

(2)汇总凭证。是为了简化记账工作,对分录凭证加以汇总,据以登记分类账的记账凭证。

(3)联合凭证。是既有原始凭证或原始凭证汇总表的内容,同时又具备记账凭证内容的凭证。它在自制原始凭证或原始凭证汇总表上同时印有对应科目,作为记账的依据,如发料凭证汇总表。

3.按照填列方式分类

(1)复式凭证。复式凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

(2)单式凭证。单式凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证。填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

相关文章

| 北京会计证《财经法规与职业道德》模拟题(3) (2011-12-16 09:47:51) |

| 深圳会计从业资格考试财经法规模拟试题二(判断题) (2011-12-16 09:47:38) |

| 上海会计从业考试会计基础精编笔记:记账凭证(1) (2011-12-16 09:47:08) |

| 深圳会计从业资格考试财经法规模拟试题二(多选题) (2011-12-16 09:46:21) |

| 会计从业资格考试题库及答案(2) (2011-12-16 09:45:25) |

| 会计从业资格考试《财经法规》必知基础知识 (2011-12-16 09:45:22) |

| 会计从业资格考试《财经法规》必知基础知识 (2011-12-16 09:45:22) |

| 深圳会计从业资格考试财经法规模拟试题二(单选题21-40) (2011-12-16 09:45:07) |

| 上海会计从业考试会计基础精编笔记:原始凭证的基本内容(4) (2011-12-16 09:44:54) |

| 会计从业资格考试《会计基础》重点整理6.4 (2011-12-16 09:44:32) |