您现在的位置:

您现在的位置:上海会计从业考试会计基础精编笔记:借贷记账法的规则(4)

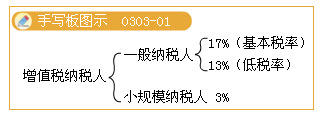

【例3-24】沪东公司向本市某商场销售A产品50台,单位售价为600元,开出的增值税专用发票上标明价款30 000元,增值税为5 100元,价税款收妥存入银行。

[答疑编号052030303]

『正确答案』

该交易的发生,一方面使银行存款增加35 100元,应记入“银行存款”账户的借方;另一方面,实现产品销售收入30 000元,应记入“主营业务收入”账户的贷方,一般纳税人销售产品在价外收取的增值税应该作为销项税额,收取的增值税5 100元应记入“应交税费――应交增值税(销项税额)”账户贷方。

应作如下会计分录:

借:银行存款 35 100

贷:主营业务收入 30 000

应交税费――应交增值税(销项税额) 5 100

【例3-25】沪东公司购入生产设备一台,取得的增值税专用发票上标明价款60 000元,增值税10 200元,价税款以银行存款付清,设备不需安装,达到预定可使用状态。

[答疑编号052030304]

『正确答案』

该交易的发生,一方面使固定资产增加60 000元,应记入“固定资产”账户的借方,一般纳税人购入固定资产支付的增值税按规定应该作为进项税额予以抵扣,支付的增值税10 200元应记入“应交税费――应交增值税(进项税额)”账户借方;另一方面使银行存款减少70 200元,应记入“银行存款”账户的贷方。应作如下会计分录:

借:固定资产 60 000

应交税费――应交增值税(进项税额) 10 200

贷:银行存款 70 200

【例3-26】沪东公司按合同规定向购货单位青蒲公司预收货款l0 000元,货款存入银行。

[答疑编号052030305]

『正确答案』

该事项的发生,一方面使银行存款增加10 000元,应记入“银行存款”账户的借方;另一方面,预收货款属于暂收应付性质,应记入“预收账款”账户的贷方。应作如下会计分录:

借:银行存款 l0 000

贷:预收账款――青蒲公司 l0 000

通过以上举例,我们可以将会计分录的编制方法简要概括为:确定账户,确定方向,先借后贷,上借下贷,借贷错开,金额相等。

相关文章

| 上海会计从业考试会计基础精编笔记:借贷记账法的规则(3) (2011-12-15 10:57:34) |

| 广东会计从业资格考试《财经法规》第一套全真卷及解析(案例分析题) (2011-12-15 10:57:21) |

| 安徽淮南会计从业资格无纸化考试报名 (2011-12-15 10:57:04) |

| 广东会计从业资格考试《财经法规》第一套全真卷及解析(简答题) (2011-12-15 10:55:58) |

| 合肥会计从业资格考试教材领取通知 (2011-12-15 10:55:53) |

| 会计从业资格考试会计基础考点总结(1) (2011-12-15 10:55:42) |

| 上海会计从业考试会计基础精编笔记:借贷记账法的规则(2) (2011-12-15 10:54:47) |

| 广东会计从业资格考试《财经法规》第一套全真卷及解析(判断题) (2011-12-15 10:54:29) |

| 湖南张家界会计从业资格证书调转一般程序 (2011-12-15 10:54:21) |

| 上海会计从业考试会计基础精编笔记:借贷记账法的规则(1) (2011-12-15 10:54:18) |