您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:会计科目

第 三 章 会计科目与账户

第一节 会计科目

一、会计科目的概念(单选题)

会计科目是指对会计要素的具体内容进行分类核算的项目。也是经济业务按照管理要求归类后的名称。

每一会计科目都有它的经济意义和经济内容。

1403 原材料 本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本

2001 短期借款 本科目核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款

4001 实收资本 本科目核算企业接受投资者投入的实收资本。股份有限公司应将本科目改为“4001 股本”科目

5001 生产成本 本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等

【例题1 单选题】(2007年)会计科目是对( )的具体内容进行分类核算的项目。

A.经济业务

B.会计要素

C.会计对象

D.会计主体

『正确答案』B

二、设置会计科目的意义(简答题)

1.是复式记账的基础;

2.是设置账户的基础;

3.是编制记账凭证的基础;

4.是编制财务会计报表的基础。

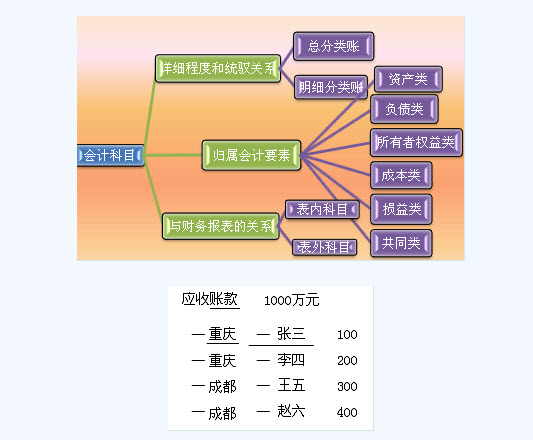

三、会计科目分类

相关文章

| 重庆会计证基础考点题型总结:会计核算要求 (2011-12-12 10:52:29) |

| 山东省德州12月会计从业资格考试准考证打印时间 (2011-12-12 10:52:28) |

| 江西省会计从业资格考试会计基础复习讲义(21) (2011-12-12 10:51:40) |

| 重庆会计证基础考点题型总结:会计核算内容 (2011-12-12 10:50:31) |

| 重庆会计证基础考点题型总结:会计分析 (2011-12-12 10:49:18) |

| 重庆会计从业资格考试流程图 (2011-12-12 10:49:10) |

| 陕西西安会计从业资格证书跨省调出业务继续暂停办理的通知 (2011-12-12 10:49:06) |

| 江西省会计从业资格考试会计基础复习讲义(20) (2011-12-12 10:48:36) |

| 阜阳08年会计从业考试准考证领取 (2011-12-12 10:48:30) |

| 重庆会计证基础考点题型总结:会计方法 (2011-12-12 10:47:48) |